Equifax data bruddet var chokerende af flere årsager Equihax: En af de mest beroligende brud på hele tiden Equihax: Et af de mest beroligende brud på hele tiden Equifax bruddet er den farligste og pinlige, sikkerhedsbrud på alle tidspunkter. Men kender du alle fakta? Er du blevet berørt? Hvad kan du gøre ved det? Find ud af her. Læs mere . For mange mennesker illustrerede Equifax perfekt et stort problem med personlig og privat databeskyttelse. Et agentur, der udelukkende består i at indsamle dybt personlige kreditoplysninger, er fundet ude. Og så igen, efterfølgende bliver genoprettelsesstedet omdirigeret til en ondsindet side.

Vi kunne fortsætte med at tale om Equifax hele dagen. Men på dette tidspunkt er det tid til at se frem til de lektioner, vi kan lære. Endnu bedre kan vi tale om teknologien, der vil stoppe et andet Equifax-stil tab af data, der finder sted. Sådan kontrolleres, om dine data blev stjålet i Equifax-overtrædelsen. Sådan kontrolleres, om dine data blev stjålet i Equifax-overtrædelsen Equifax data brud, der påvirker op til 80 procent af alle amerikanske kreditkort brugere. Er du en af dem? Sådan kontrollerer du. Læs mere .

Denne artikel vil undersøge, hvordan blockchain og decentralisering af kreditvurderingsbureauer vil holde os sikre.

Hvad er Blockchain?

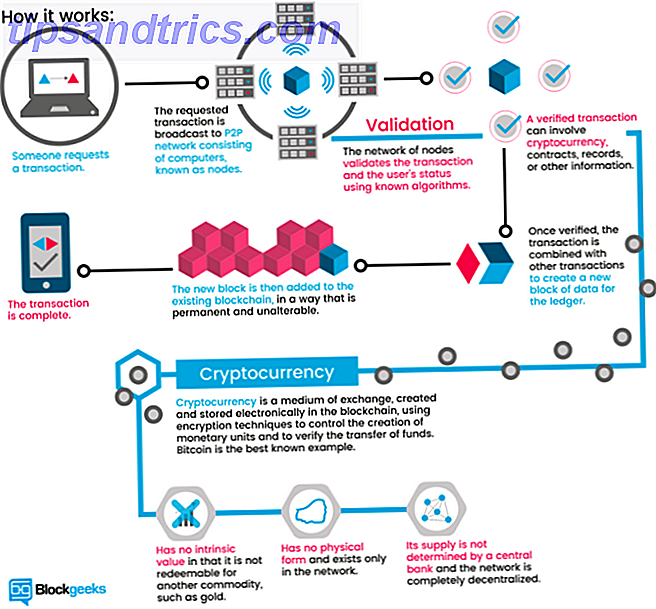

Blockchain er teknologien der understøtter kryptokurver Hvordan Bitcoins Blockchain gør verden mere sikker Hvordan Bitcoins Blockchain gør verden mere sikker Bitcoins største arv vil altid være dens blockchain, og dette fantastiske stykke teknologi er sat til at revolutionere verden på måder vi altid tænkte usandsynligt ... indtil nu. Læs mere (bemærkelsesværdige eksempler er Bitcoin og Ethereum Er der nogensinde en sikker tid til at investere i Bitcoin eller Ethereum? Er der nogensinde en sikker tid til at investere i Bitcoin eller Ethereum? Der vil altid være risiko for, når man investerer i Bitcoin, Ethereum eller enhver anden form for kryptocurrency. Men risikoen kan styres. Sådan gør du det. Læs mere). Forklaret meget enkelt er blockchain en transaktionsbogbog til digitale transaktioner. Når en transaktion finder sted, gemmes den i en blok. Blokken sendes til et netværk, der verificerer transaktionen, og tilføjer blokken til kæden. Netværksverifikation stopper den samme transaktion, der finder sted to gange, og stopper cryptocurrency brugt to gange.

Blockgeeks illustrationen nedenfor giver en fantastisk visuel guide til, hvordan blockchain virker:

Blockchain er revolutionerende. Men måske er det største blockchain positive, der er brugt til at reducere svindel. 5 Fælles Cryptocurrency Svindel og Hvordan Undgå dem 5 Fælles Cryptocurrency Svindel og Hvordan Undgå dem Hvis du er interesseret i at investere i den lidt risikable verden af kryptokurrency, er der nogle få almindelige svindel du bør være opmærksom på. Sådan undgår du at blive fanget. Læs mere .

Hvorfor kreditbureauer ikke længere passer til formål

Et kreditbureau eksisterer udelukkende for at spore finansielle transaktioner knyttet til en identitet. De er i det væsentlige et ry service, som andre finansielle institutioner kan spørge, om du er et godt perspektiv (eller ej). Et almindeligt kreditbureau har flere problemer (hvoraf mange står overfor alle større dataindsamlingsinstitutioner).

For eksempel indeholder centraliserede databaser en enorm mængde personligt identificerende data. Som vi har set ved flere lejligheder, er det et spørgsmål om, hvornår - ikke hvis - et brud vil forekomme. (Sådan fryser du din kredit for at forhindre identitetstyveri! Sådan forhindrer du identitetstyveri ved at fryse din kredit Sådan forhindrer du identitetstyveri ved at fryse din kredit Dine personlige data er blevet kompromitteret, men din identitet er endnu ikke stjålet. Er der noget du kan gøre for at mildne dine risici? Nå, du kan prøve at fryse din kredit - her er hvordan. Læs mere)

Desuden er den amerikanske identifikationsmetode til valg - Social Security numbers - knyttet til en ekstremt grundlæggende numerisk rækkefølge. Sociale sikkerhedsnumre har ikke været rigtig sikre i lang tid og var aldrig ment at blive brugt på denne måde til at begynde med. Desuden er det i det væsentlige et uforanderligt kodeord, der er bundet til dit navn. Hvordan holder websteder dine passwords sikkert? Hvordan holder websteder dine passwords sikkert? Med regelmæssige online sikkerhedsbrud rapporteres, er du utvivlsomt bekymret over, hvordan websites ser efter dit kodeord. Faktisk, for fred i sindet, er det noget, alle har brug for at vide ... Læs mere indtil slutningen af tiden (eller død, alt efter hvad der kommer først).

Brug af et decentraliseret blockchain-netværk vil fuldstændigt ændre vores forhold til private data. Fem måder at sikre dine personlige data forbliver sikre Fem måder at sikre, at dine personlige data forbliver sikre Dine data er dig. Uanset om det er en samling fotografier, du tog, billeder du udviklede, rapporterede du skrev, historier du troede eller musik du samlede eller komponerede, fortæller den en historie. Beskyt det. Læs mere, samt de agenturer, der kræver det, uden at gøre brug af brugerne til at ændre det. (Alle har en kreditfil, uanset om du har ansøgt om kredit eller ej.) Kreditvurderingsbureauer spiller en vigtig rolle i samfundet, men en, der er gået næsten ubestridt siden starten (Equifax blev grundlagt i 1899). Hvis deres eneste rolle er en værdsat historisk finansiel partner, en, der nægter at indovere og mister vores private data i processen, er det ikke tid til en forandring?

Decentralized Blockchain Credit Checking

Blockchain er et af de store buzzwords i 2017. Sammen med cryptocurrency modtager Bitcoin og ICO'er blockchain teknologi en betydelig mængde presse. Det er overvejende af de rigtige grunde. Et netværk, der fremmer gennemsigtighed, er skalerbar og gælder for et stort udvalg af daglige institutioner, er en spilleskifter. Men hvordan ville et blockchain-baseret kreditbureau arbejde?

For det første ville et decentraliseret blockchain-baseret kreditbureau give magt tilbage til ansøgere. I øjeblikket er alle og alle kontooplysninger opslået med ringe adgang. Kredit bureauer ser virksomheder som kunderne. Brugere er bare en numerisk eftertanke.

Brugere kan give udtrykkelig tilladelse til at bruge deres data, eller tilbyde forskellige former for data for at understrege deres applikationer. Et eksempel tyder på at bruge sociale medier indlæg til at måle kreditværdighed. Selv om vi har set forsikringsmæglere forsøg på at udnytte denne type data, normalt til skade for ansøgeren.

Et blockchain-baseret system ville også have større agentur over transaktionshistorik. Da standardiserede data er tilgængelige i real-time forespørgsel, bliver specifikke øjeblikke i en historie lettere. Endvidere øger det vanskeligheden ved at skjule tidligere kreditindskudsforhold, såsom falske konti, falske data og falske identiteter.

Smarte kontrakter er en anden mulighed. På et grundlæggende niveau er en smart kontrakt et computerprogram eller en algoritme, der letter eller håndhæver en kontrakt. Kontrakten er gemt på og valideret af blockchain. Med hensyn til et kreditbureau kan smarte kontrakter sikre og håndhæve decentral udlån. Brugere kan stave omdømme leveres ved at beregne en bred vifte af digitale konti.

Vil det løse ethvert problem?

Ved første øjekast ser det ud til, at blockchain-teknologi ville løse et betydeligt antal problemer. Men det er bare ikke så simpelt som det. Decentralisering af kredit bureau databaser og indførelse af smarte kontrakter for at tillade gearing i lån ansøgninger er alt godt og godt. Men i mange tilfælde vil det bare ikke fungere som annonceret.

Til at begynde med er blockchain teknologi i sin nuværende tilstand ikke velegnet til det store udvalg af personlige og private identifikationsdata, der kræves for et kreditbureau. Det øverste lag af data - finansielle transaktioner - ville fungere fint. Men det sekundære lag af høring og private data er ikke helt klar til overgangen.

Desuden er smarte kontrakter ikke altid, hvad folk tror. De lyder godt. De er trods alt "kloge". Men de kan ikke gøre visse ting, og slet ikke skjule dine fortrolige data. Når blokken, der indeholder dine data, er aktiv på en åben blockchain, er den tilgængelig for alle. Skjul data, selv krypteret, i en smart kontrakt, er (i det mindste på dette tidspunkt) en vanskelig opgave. Der er mekanismer i udvikling for at bekæmpe dette problem, men den nuværende bedste praksis er simpelthen at holde disse data væk fra blokkeringen helt og holdent.

Balancering af datakrav

Indførelsen af et åbent og let tilgængeligt dataregister fylder ikke alle med glæde. Som jeg har sagt ovenfor, ville dataene være tilgængelige i en decentraliseret blokchain, som er verificeret af nogen . Betydning, når data er verificeret som en del af kæden, er det derude for alle at se. Dette skaber et andet problem.

Mange mennesker er ekstremt vred på Equifax for at lække deres private identificerende data til en endnu ukendt hacker eller hackere. Men hvis der ikke var sket et brud på data, forblev deres private data teoretisk sikker, væk fra nysgerrige øjne. Ikke alle vil downloade en hel blokchain vedrørende et kreditbureau. Men nogle ville, især hvis man bruger en åben blockchain.

Private blokker

Selvfølgelig er dette ikke et nyt spørgsmål om blokchain teknologi. Det er helt muligt at bygge en privat blockchain til udelukkende brug af en organisation eller forretning. En privat blockchain bevæger sig væk fra kernen i teknologien. I stedet for at være åben kontrollerer en organisation eller enkeltperson enhver adgang. I stedet for at lade et helt netværk af individuelle brugere kontrollere transaktioner, falder tolden på kun få.

Private blokker vil fungere i dagligdagen, snart nok. De er af særlig interesse for finansielle institutioner, hvis kunder kræver privatlivets fred. En privat blockchain kan fungere på to måder:

- Fuld privatliv: En enkelt person, enhed eller virksomhed ejer og driver blockchain. Skriv tilladelser er ekstremt restriktive, og læs tilladelser er begrænset til en vis grad.

- Konsortium: En gruppe af forudvalgte brugere eller virksomhedskontrol. Data kræver verifikation af hele gruppen (eller en procentdel), inden du tilføjer til blockchain.

Så selvom kerneidéen for en individuel storbog forbliver, gør det ikke åben adgang. Som du vil se i næste afsnit arbejder flere organisationer på privatlivs- og adgangsproblemer.

Kreditbureauer og socialsikringsnumre

Det er uklart, hvad resultaterne af at skifte til et blockchain-baseret kreditkontrolsystem ville være. Blockchain teknologi advokater er naturligvis bullish på en switch. At gå ind i et alvorligt ukendt er for meget for andre at overveje. Der er nogle virksomheder der allerede gør skridtet mod blockchain identitet attestation tjenester.

1. Bloom

Bloom er en end-to-end protokol med fokus på risikovurdering og kredit scoring. Det sigter mod at tilbyde et helt kreditøkosystem samt muligheden for tidligere "ubankede" personer at få adgang til kredit. BloomID er centralt for dette system, hvilket giver brugerne mulighed for at etablere en "global fødereret identitet med uafhængige tredjeparter, der offentligt garanterer deres identitetsoplysninger og juridiske status."

Bloom-systemet implementerer vurdering af mange af de alternative datakilder, vi tidligere overvejede, herunder konsekvent brugsbetalinger, servicebetalinger osv. For at tilføje yderligere værdi til en kreditanmodning kan brugerne "indsætte" deres jævnaldrende, som en form for co-signering. Låntagere, der har til hensigt at standardere, gør ikke bare deres BloomScore (Bloom-versionen af en kredit score), men deres venner også.

Identiteter oprettes og verificeres med kilder fra real verden. Bloom-netværket er afhængig af etablerede noder for at verificere brugeridentitetsoplysninger. Alle forudindstillede noder er åbne og ligeledes verificeret. Så mens en bruger kunne søge om kredit ved hjælp af et sæt falske oplysninger, er det ekstremt usandsynligt, at det ville modtage bekræftelse.

Bloom lancerede en ICO i november 2017 for at tiltrække investorer og øge platformens profil.

2. MicroMoney

MicroMoney har til formål at bringe kredittjenester til de anslåede 2 milliarder ubankede personer i 100 lande. Tjenesten har afprøvet succes i hele Cambodja, Myanmar og Thailand, og den skal lanceres i Indonesien, Sri Lanka og Filippinerne inden for tre måneder.

MicroMoney adskiller sig fra Bloom, fordi hovedmålet er at forbinde nye kunder med eksisterende finansielle tjenesteydelser. Til gengæld kan nye kunder oprette forbindelse til eksisterende virksomheder eller starte deres egne ved at bruge adgang til nye kreditlinjer. Men ligesom Bloom vil MicroMoney værdiansætte en brugerkreditteringsforespørgsel med alternative datakilder, herunder web- og socialnetværksadfærd, kontaktlister og messaging-tjenester.

Hertil kommer, at MicroMoney-algoritmen sporer låntagere under kreditforespørgselsformularerne (gennemført via en smartphone-app for at tillade dybere indsigt i låntagernes private vaner), analysere deres beslutningstagning. Nogle parametre omfatter, hvor længe låntager tager for at udfylde formularen, hvor mange gange lønfeltet ændres, og øjeblikke af tvivl om bestemte felter. MicroMoney vil udnytte den simpelthen enorme mængde store data, der er til rådighed for at udvikle detaljerede brugerprofiler.

Endelig har MicroMoney udviklet en selvlærende algoritme, der udnytter Microsoft Azure Neural Network til at beregne risiko. Jo flere lån, jo hurtigere algoritmen lærer, desto hurtigere risikabelt lån reduceres.

3. bane

Pave er et eksisterende alternativ kredit bureau, der fokuserer på tegning og udlån til dem med begrænset kredit historie. Indtil videre har Pave ydet midler til over 1.600 personer med begrænset kredithistorie, med fokus på yngre låntagere og indvandrere.

Pave har oprettet en ny global kreditprofil (GCP), som brugerne kan tage, uanset hvor de går. Til gengæld kan brugerne søge om kredit i ethvert land, så længe deres GCP er positivt. Ligesom Bloom og MicroMoney vil Pave udnytte nye former for finansielle data for at give brugerne mulighed for at bevise deres kreditværdighed.

Endvidere vil Pave give deres brugere større kontrol over, hvilke institutioner der har adgang til deres private finansielle data. Brugere vil korrigere deres finansielle historie (gennem en verifikationsproces), fuldt ud tjene penge på deres eksisterende finansielle data og meget mere. Pave har et stærkt fokus på sikkerhed og brugernes privatliv, styrket i dagene efter bekræftelsen af Equifax-overtrædelsen.

Opstartende ændring

To ting skal ske.

For det første skiftes væk fra at bruge socialsikringsnumre som en vigtig form for identifikation. Det østøsteuropæiske land i Estland fører vejen i at udnytte blockchain-teknologien til at sikre sikker identifikation for borgerne. Selvfølgelig har Estland en befolkning på 1.316 millioner - omkring 0, 35 procent befolkningen i USA. Det ville tage tid, men fordelene for amerikanske borgere ville være svimlende.

Dette er ikke nyheder. Rob Joyce, specialassistent til koordinator for præsidenten og Hvide Hus for nylig foreslog, at et nyt og forbedret system skulle involvere teknologier som et "moderne kryptografisk identifikator". Et estisk ID-kort indeholder en chip, der kræver to PIN-koder. Den første autentificerer kortets identitet, den anden virker som en digital signatur.

Den anden ændring er "simpelthen" at bringe blockchain-kreditmuligheder til borgerne og illustrerer, hvorfor den nye teknologi slår det gamle ud.

Slutningen af kreditbureauer som vi kender det?

Equifax data brud ramte næsten hver eneste amerikansk voksen borger. Og selv mens jeg skrev denne artikel, blev der stadig flere oplysninger vedrørende lækagen. I Det Forenede Kongerige begyndte Equifax kun at sende brev ud af snail mail, på trods af lækagen i fire måneder tidligere. (Lad os sige, at flertallet af berørte britiske beboere ikke har nogen idé om, at firmaet selv holdt deres data.)

Men er det slutningen på kreditagenturer, som vi kender det?

Ikke sandsynligt - i det mindste endnu ikke. Desværre er straffen for rangkompetence, en række databrud, Fortsæt med de nyeste datalækager - Følg disse 5 tjenester og feeds Hold op med de nyeste data lækager - Følg disse 5 tjenester og feeds Læs mere, og fejl ved fejl er ... ikke noget. Faktisk er de tre Equifax-direktører, der solgte store mængder lager før dataudbruddet blev lækket, ryddet af enhver forseelse, og Equifax er beskyttet af selskabslovgivning. Den eneste direkte straf er endnu det store fald i Equifax aktiekurs.

Der er ikke en betydelig klamring for et blockchain-alternativ, simpelthen fordi det overvældende flertal af mennesker ikke er klar over, at det er muligt, endsige en mulighed. Kreditbureau lobbyister har også stærk støtte. I de dage, der fulgte Equifax-lækagen, hyrede TransUnion (et andet stort amerikansk kreditbureau) en række nye lobbyister. Og kreditforretningernes store erhvervskunder - banker, realkreditinstitutter, marketingfolk osv. Forbliver rentable.

Indtil der er et væsentligt produkt, der illustrerer fordelene ved at skifte væk fra de etablerede systemer, er de her for at blive.

Vil du byde dig velkommen til et blockchain-baseret kreditbureau alternativ? Har kreditagenturer for meget magt? Hvordan skal vi håndtere Social Security numre i fremtiden? Lad os kende dine tanker nedenfor!

Billedkredit: phonlamai / Depositobilleder